中国酒业创新发展大会暨川酒全国功勋酒商颁奖盛典

汇聚政府部门、行业协会、专家智囊、投资界、酒企、酒商等各界精英,剖析行业趋势,助力酒业从业者把握市场机遇。

骆言 · 2025-07-03 09:39:09

执笔 | 骆 言

编辑 | 古利特

覆盖全国97.3%地市、19家营收破10亿、6家门店超千家……中国酒类连锁业态正展现出强劲活力。

在6月28日举行的第五届酒类零售连锁高质量发展大会上,《2025中国酒类零售连锁行业发展白皮书》重磅发布,深度揭示行业发展趋势与渠道变革关键信号。

面对行业压力,连锁品牌积极应变。《白皮书》显示,高达82.76%的连锁品牌重点布局100-300元价格带,并借力“白酒+”策略增强韧性。同时,76%的企业实现90天内良性库存周转,品牌酒标品仍是酒类连锁企业主要的经营产品,超70%企业的自主开发产品占比仍低于20%。

在上游酒企普遍面临招商与动销压力的背景下,这份对连锁模式的深度解读,为酒企的战略调整提供了极具价值的参考依据。

01

鲁豫领衔爆发!

19家营收破10亿

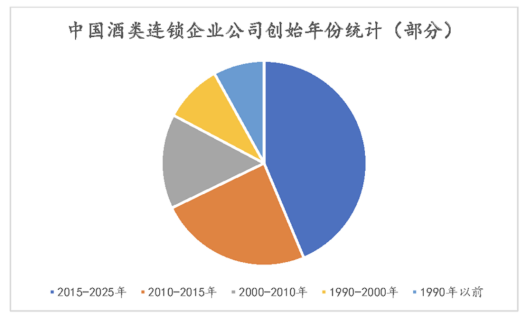

酒类连锁历经30年的发展,正在进入升级发展的阶段。《白皮书》显示,2015-2015年创立的企业占调研企业总量的44%,表明酒类连锁业态在近十年间迎来爆发期。对比国外酒类连锁数据和国内其他行业连锁化率,中国酒类连锁化率还有提升空间。

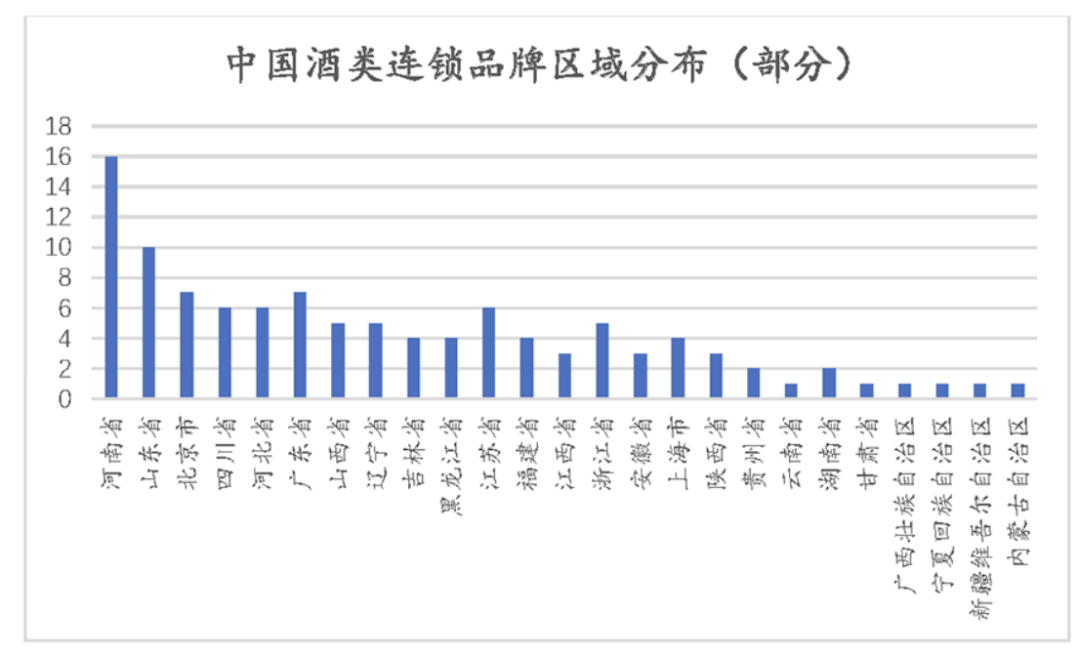

《白皮书》还显示,酒类连锁业态基本覆盖全国省、市、自治区等主要区域,实现全国97.3%的地市级区域覆盖。其中河南、山东两地呈现遍地开花的态势,北京、四川、河北、广东、山西、辽宁、江苏、浙江等地的发展也已经具备较高水平。

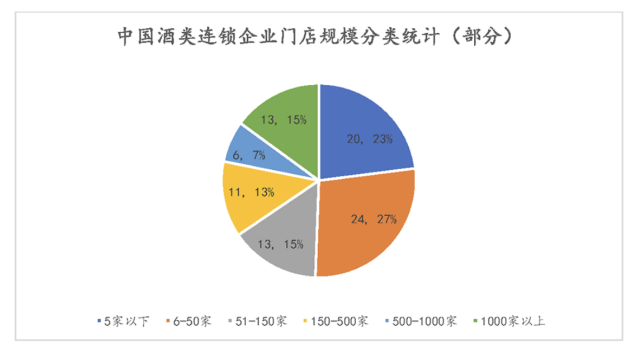

近年来全国各地诞生出了多家具有广泛知名度和规模体量的酒类连锁代表品牌。调研数据显示,有6家企业的门店数量超1000家。在区域内形成影响力的品牌有37家,门店数量在50-500家。

从营收数据来看,目前酒类连锁行业营收10亿以上的企业达到了19家,占调研数据的18%,初步形成头部引领效应。

长江酒道梳理《白皮书》发现,目前全国化综合酒类连锁品牌包括1919、华致酒行、京东酒世界、酒仙系(含国际名酒城和酒快到)、泰山系(含泰山名饮和正元名饮)等;特色酒类连锁品牌有肆拾玖坊、酣客(社群类连锁)、酒小二(即时零售平台)、优布劳(精酿酒馆连锁)和专卖连锁品牌(茅台和五粮液等)。

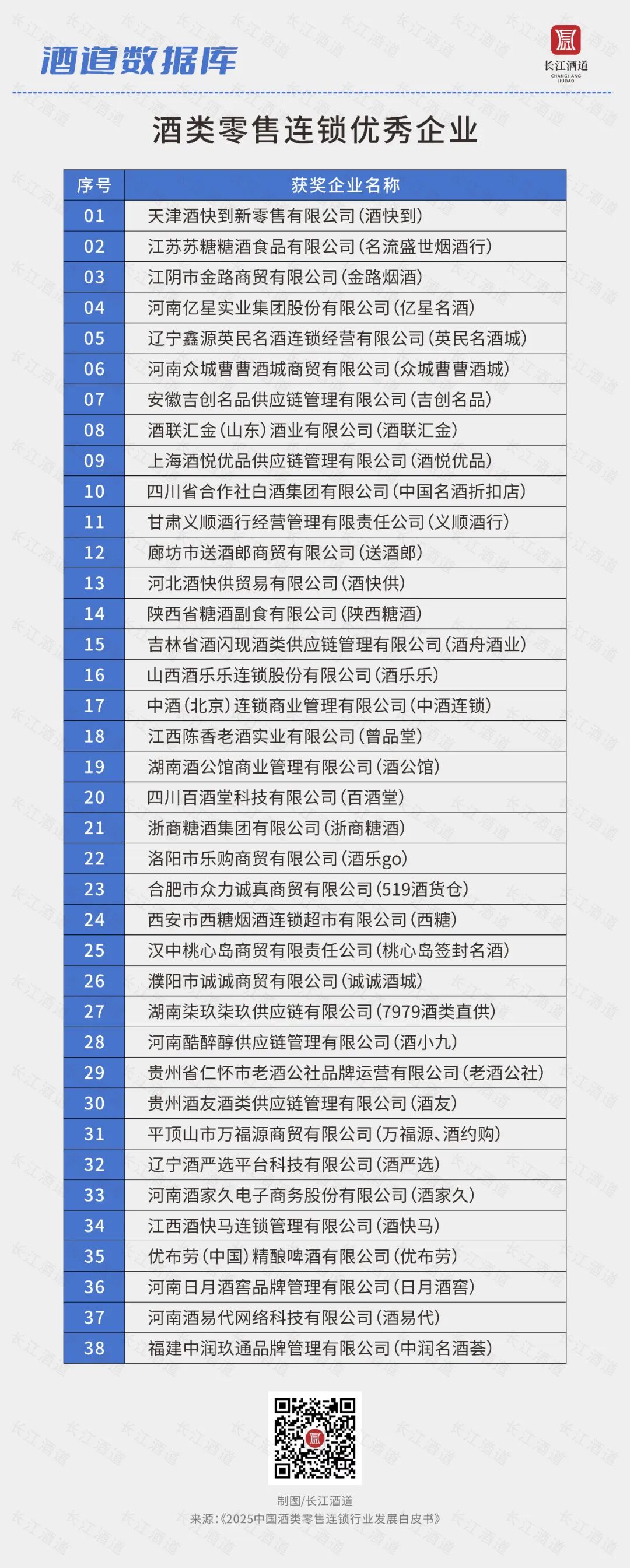

《白皮书》同时显示,酒类零售连锁行业在过去的十年中(2015-2025)涌现出了一批领军品牌和优质品牌,包括华致酒行、1919酒类直供、酒仙、百川名品、酒便利、久加久、小酒喔、名品世家、金辉云酒货仓、同城酒库等。优秀企业包括酒快到、名流盛世烟酒行、金路烟酒等38家企业。

02

百元带定生死

超八成品牌以“白酒+”破局

行业调整期,酒企产品能否顺利铺市动销,核心在于匹配渠道端的品牌与价位段偏好。

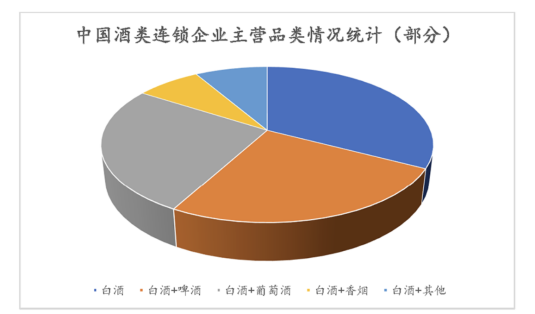

从酒类连锁经营的品类来看,主销品类仍以白酒为核心,啤酒、葡萄酒为重要补充,辅以烈酒、果酒等特色产品。

为应对下行压力,“白酒+”成为主流策略:25%企业以“白酒+啤酒”为主品类,26%选择“白酒+葡萄酒”,部分企业探索更多元组合。

在行业人士看来,多品类布局是酒类连锁经营的必然选择。“多品类有助于满足消费者不同维度、不同场景下的产品诉求。”北京太和金樽文化有限公司、山东酒优盟文化有限公司总经理杨金贵认为,通过多产品配置,科学设置引流产品、赠品配置等,能为消费者提供更多情绪价值,增加复购率,也能降低整体经营风险。

做多还是做精?这是许多酒类连锁品牌的两难选择。“想要做到产品多而不乱,需综合经营情况和自身优势,不同价位段合理搭配,并建立淘汰机制,及时迭代滞销品。”杨金贵表示。

价格带方面,多数酒类连锁企业仍主要布局300元以上的中高端产品,同时,受当前市场环境影响,82.76%的企业布局了100-300元价格带产品。

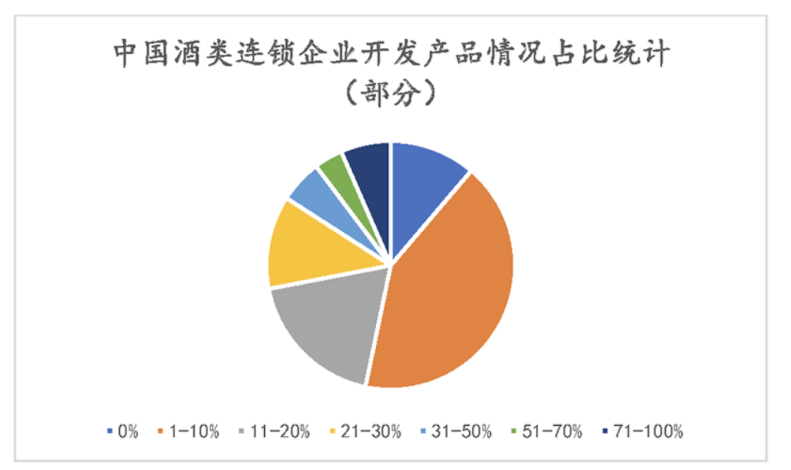

品牌酒标品仍是酒类连锁企业主要的经营产品,超过70%的酒类连锁企业自主开发产品占比在20%以下,受标品价格倒挂、利润下滑影响,未来酒类连锁品牌自主开发产品的比例或将有所提升。

对此,四川省酒类流通协会执行会长、长江风酝商学院院长铁犁表示,当下名酒集中、渠道扁平、市场收缩,三大挤压意味着大商时代即将结束。有的大商依托持续多年的实力系统化经营,打造品牌;有的则基于C端的跨区与跨业整合,进行连锁经营,应对当下难题的新选择是强力去库存、谨慎选主品、非标赚利润。

“从趋势来看,渠道专销产品一定会有大幅度提升。”杨金贵分析道,未来酒类流通渠道的竞争就是品牌的竞争,比如胖东来、家乐福、沃尔玛等借助品牌优势,自营产品的销售比例也稳步增加。酒类流通企业如果40%的产品为自营产品就会保证企业良性发展。

整体而言,相较于传统酒商,酒类连锁企业整体库存周转率较为良性,有76%的企业库存周转率在90天以内。酒类连锁企业在数字化推进、推广引流、模式创新方面都更为积极和灵活,在行业弱周期也展现出了较强的抗风险能力。

03

六大创新方向助力酒商转型

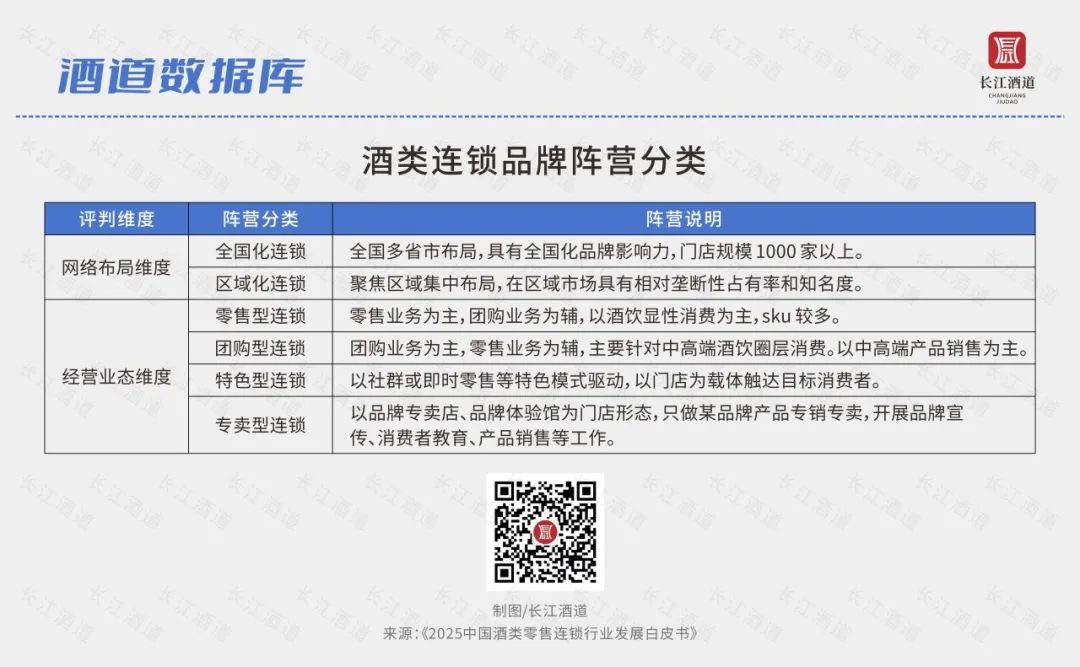

《白皮书》显示,相比于传统经销模式,酒类连锁能够培育自身渠道品牌、能够掌控终端网络、拥有C端客户资产,这些优势都让酒类连锁企业在应对周期调整时,具备更大的灵活性和更高的战略眼光。目前,酒类连锁企业正在形成多元化的连锁阵营。

公开数据显示,截至2025年,全国酒类连锁企业约200家,门店总数近3万家,而整个酒类零售终端(含烟酒店、商超等)高达500万家,其中传统烟酒店占300万家。面对购买力下滑、消费信心不足、同质化价格战白热化、厂商关系紧张、渠道变革冲击、库存积压、经济波动等多重困境,渠道端的转型迫在眉睫。

《白皮书》也指出,即时零售、区域连锁、数字革新、“酒饮+”、供应链平台以及自营产品是渠道转型的关键所在。

卓鹏战略咨询创始人、董事长田卓鹏表示:“即时零售是酒类连锁当下最确切的增长机会,可以帮助线下门店补足线上流量短板,店外拓展短板,新人群培育的短板,值得连锁企业高度重视。”

在模式创新方面,《白皮书》提出“酒饮+”战略。通过“酒饮+生活品质”“酒饮+生活方式”“酒饮+生活场景”的创新融合,深度契合消费者日益多元化、个性化的消费需求,为酒类连锁企业开辟新的发展路径与增长空间。

在供应链端,传统体系已难以契合新渠道的发展需求,酒类连锁打造自主品牌产品供应链“机不可失”,田卓鹏建议,酒类供应链平台可以向名酒资源型供应链平台、特色产品型供应链平台、跨界整合型供应链平台发展,以匹配酒类连锁行业发展需求。

与此同时,《白皮书》还指出,酒类连锁企业需加快自主品牌建设步伐,借助直播、即时零售、社群分销等多渠道体系,进一步增强自身的盈利能力,以在激烈的市场竞争中占据有利地位。